Каждую осень отельерам приходится решать непростую задачу: составление бюджета на следующий год. Плохая новость в том, что формальный подход к бюджетированию, когда целевые показатели спускаются сверху по формуле «Факт текущего года + 10% (или +20%) = Бюджет следующего года», НЕ РАБОТАЕТ. Такой бюджет не выполняет роль стратегического инструмента и вызывает у команды отеля только апатию и раздражение. Тогда как правильно?

Об этом рассказал на Hospitality Online Expo Алексей Ковригин, директор продукта hotellab.

С чего начинается бюджетирование

– Бюджетированию должен предшествовать тщательный критический анализ: такой подход позволяет определить стратегические приоритеты, заложить реалистичные и достижимые цели и мотивировать всю команду на их выполнение.

Прежде чем приступить к формированию бюджета, давайте зададим себе простой вопрос: зачем мы вообще составляем бюджет?

Бюджет – это не просто формальность, это стратегический инструмент, который помогает добиваться успеха в бизнесе. Бюджет переводит стратегические цели отеля в конкретные цифры.

Приведем основные причины, почему мы каждый год составляем бюджет:

- Планирование и постановка целей. Без бюджета управление было бы реактивным (реагирование на проблемы), а не проактивным (предвидение и планирование).

- Контроль над финансами и эффективностью. Когда бюджет принят, он становится эталоном для сравнения. Ежемесячно фактические доходы и расходы сравниваются с запланированными. Это помогает быстро выявить перерасход средств (например, почему затраты на коммунальные услуги превысили план?) и принять меры. Это также показывает отставание по доходам (например, почему выручка от ресторана ниже ожидаемой?) и позволяет скорректировать стратегию продаж или маркетинга.

- Оптимизация расходов и распределение ресурсов. Невозможно обновить всю гостиницу в течение одного года. Бюджет помогает расставить приоритеты и ответить на вопросы: на какие статьи можно немного сэкономить (например, на канцтоварах), чтобы направить больше средств на критически важные области (например, на обновление постельного белья или обучение персонала)? Сколько мы можем позволить себе потратить на рекламную кампанию в следующем квартале? Достаточно ли мы выделяем денег на профилактическое техническое обслуживание, чтобы избежать крупных поломок в будущем?

- Мотивация персонала. Бюджет часто используется для постановки финансовых целей перед отделами (например, для отдела продаж — план по выручке, для службы размещения — цель по апселлу и продаже допуслуг). Достижение этих целей может быть связано с премированием и бонусами, что мотивирует команду работать более эффективно.

- Помогает принять решения с точки зрения оценки рентабельности тех или иных подразделений. Например, анализ может показать, что SPA-центр приносит непропорционально низкую прибыль по сравнению с затратами на его содержание. Это может стать поводом для реорганизации услуги или изменения ценовой политики.

Для кого мы делаем бюджет?

- Для собственника

Наверное, это самый первый и очевидный ответ. Собственник хочет видеть, что руководство отеля понимает свои финансовые потоки, может грамотно планировать и обосновать, как гостиница зарабатывает и расходует средства.

- Для команды отеля

Бюджет содержит в себе огромный мотивационный аспект, с точки зрения финансов и морального стимула.

- Для гостей

Оптимизация расходов и эффективное распределение ресурсов дают нам возможность рационально направлять средства на повышение качества сервиса. Когда команда отеля мотивирована на выполнение бюджета, это обязательно почувствуют на себе гости. А если будут довольны гости, то будет в восторге и собственник отеля.

Самый сложный вопрос: можно ли к результатам текущего года просто прибавить определенный %, чтобы составить бюджет следующего года?

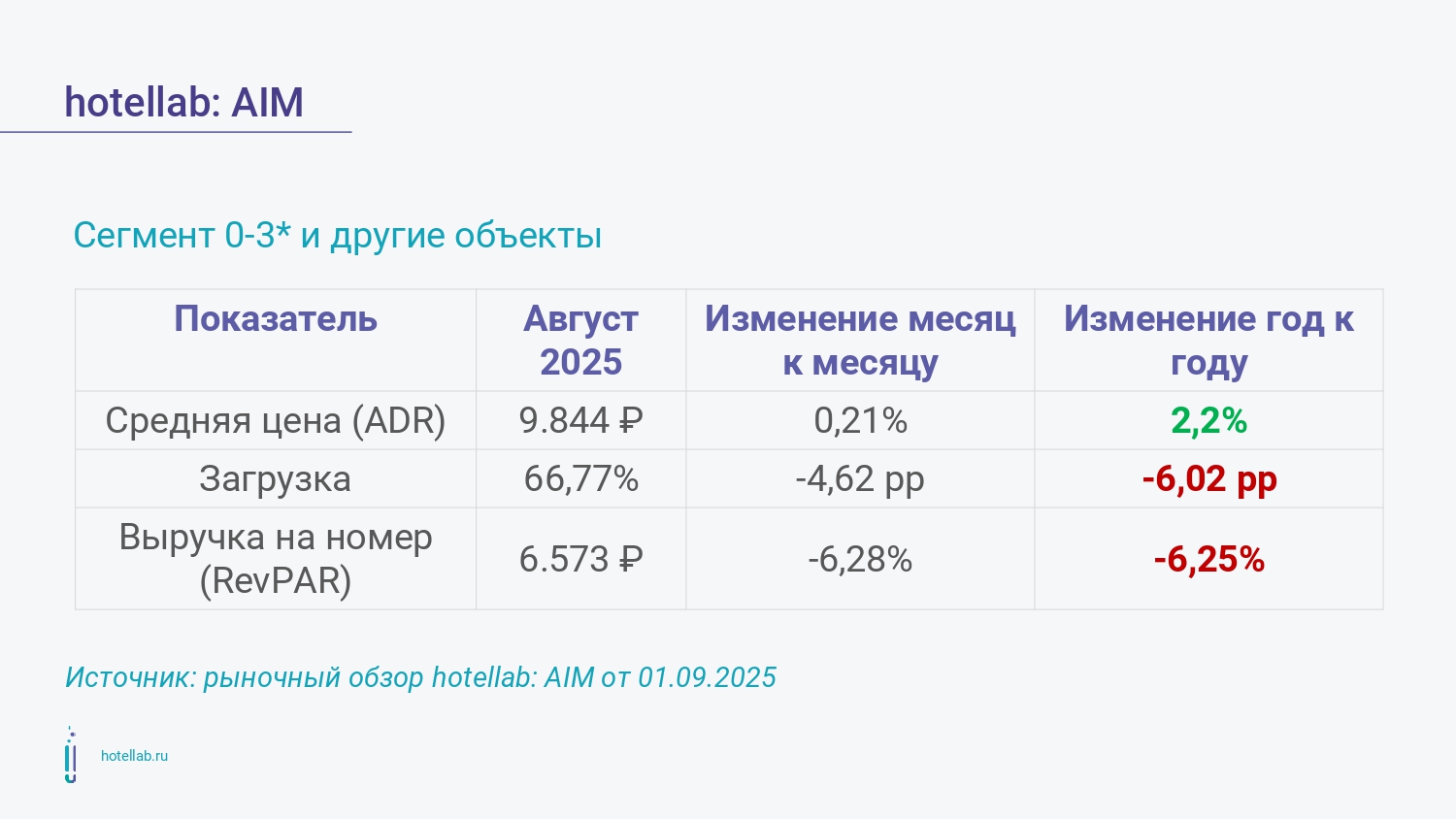

К сожалению, такой подход не работает, ведь он не учитывает экономические реалии. Эти реалии видны на слайдах:

И предпосылок к улучшению ситуации пока нет никаких.

Следовательно, бюджет на будущий год, составленный по формуле “+ 15% к текущему году” не будет иметь функции стратегического инструмента.

Выход – поменять свое отношение к бюджету.

Бюджет как стратегический инструмент

Бюджет – это детальный прогноз, финансовый план, который выражает в цифрах вашу стратегию на следующий год.

Нужно формулировать стратегические цели, выражать их в цифрах и закладывать в бюджет.

Что нужно сделать, чтобы бюджет стал финансовым планом:

- Провести критический анализ: где мы сейчас?

- Позиционирование, SWOT, сравнительный анализ (бенчмаркинг): знать свой объект, гостя, конкурентов, рынок.

- Цифры и факты по сегментам, типам номеров, каналам продаж, географии гостей, тарифным продуктам.

Важно, чтобы эта аналитика была командной работой (с участием генерального менеджера, отделов продаж и маркетинга), а не только отчетом revenue-менеджера.

- Сформулировать стратегические цели:

- Где мы хотим быть?

- Как мы этого достигнем?

Основываясь на полученных фактах, вы определяете ключевые точки роста и формулируете стратегические цели.

Все члены команд должны прийти к “стратегическому консенсусу”, т.е. договориться об общих параметрах бюджета, за счет каких ресурсов получится этих целей достичь. Здесь же должны быть параметры роста, этапы достижения, а также отмечено, кто отвечает за достижение конкретных параметров. Здесь не должно быть иллюзий: бюджет - это всегда не только бизнес, но и политика. Поэтому наши “прикидки” должны учитывать ожидания собственника. Не забываем, что одна из причин, почему мы делаем бюджет, – это постановка амбициозных целей.

- Подготовка и защита бюджета (становится делом техники):

- Вы отражаете намеченные стратегические цели в бюджете доходов. Когда есть стратегическая цель, то сделать бюджет для revenue-менеджера не составит труда: по дням, по сегментам и проч.

- Финансовая служба готовит расходную часть, исходя из бюджета доходов.

- Тонкая настройка (сбалансировать бюджет доходов и расходов) и презентация бюджета владельцам и УК.

- Постоянное прогнозирование (Continuous forecasting):

- Бюджет служит эталоном для сравнения в течение всего года. Понятно, что бюджет делается один раз, но по мере приближения к новому периоду многое может измениться. Поэтому в течение всего бюджетного года необходимо заниматься постоянным прогнозированием: вы постоянно получаете новые данные о ситуации на рынке, темпах бронирования, поведении конкурентов и т.д. Ваши текущие прогнозы доходов будут в целом опираться на бюджет, но в то же время принимать во внимание эти нюансы. Уточняющие прогнозы используются операционными подразделениями для более точного планирования необходимых ресурсов и расходов. Цель – поддержание намеченных в бюджете целевых показателей по прибыли.

Таким образом, бюджет оказывается элементом процесса текущего операционного и финансового прогнозирования и планирования.

Но самое важное здесь то, что бюджет – это не документ, “спущенный сверху”. Это документ, который разрабатывает команда отеля. Таким образом, исполняя бюджет, команда отеля реализует свои же собственные планы. Любопытно, что в результате достижения стратегического консенсуса, команда отеля часто приходит к тем же цифрам, которые бы им “спустили сверху”. А иногда это даже более амбициозные цифры роста.

Такой подход к формированию бюджета активно применялся в 1,500 отелях Starwood по всему миру. Сейчас бывшая команда Starwood активно использует эти принципы в Radisson, Accor, Hyatt, Four Seasons, Kempinski и других сетях.

Как не надо составлять бюджет

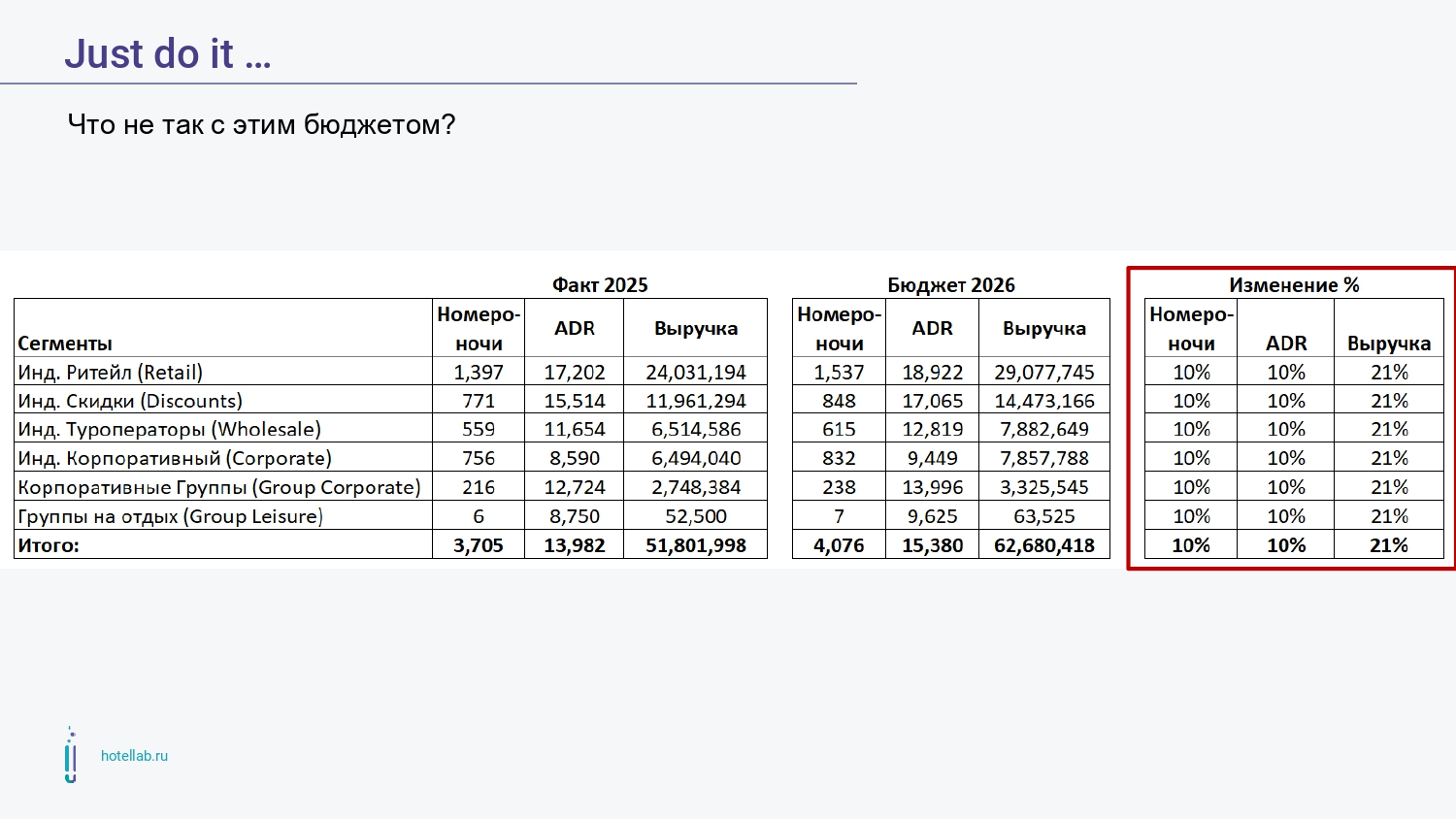

Посмотрим, что не так с бюджетами, представленными на слайдах ниже.

Как видим, здесь для всех сегментов заложен одинаковый % рост. Значит, команда не провела никакой детальной аналитики и просто не знает, за счет чего они планируют расти.

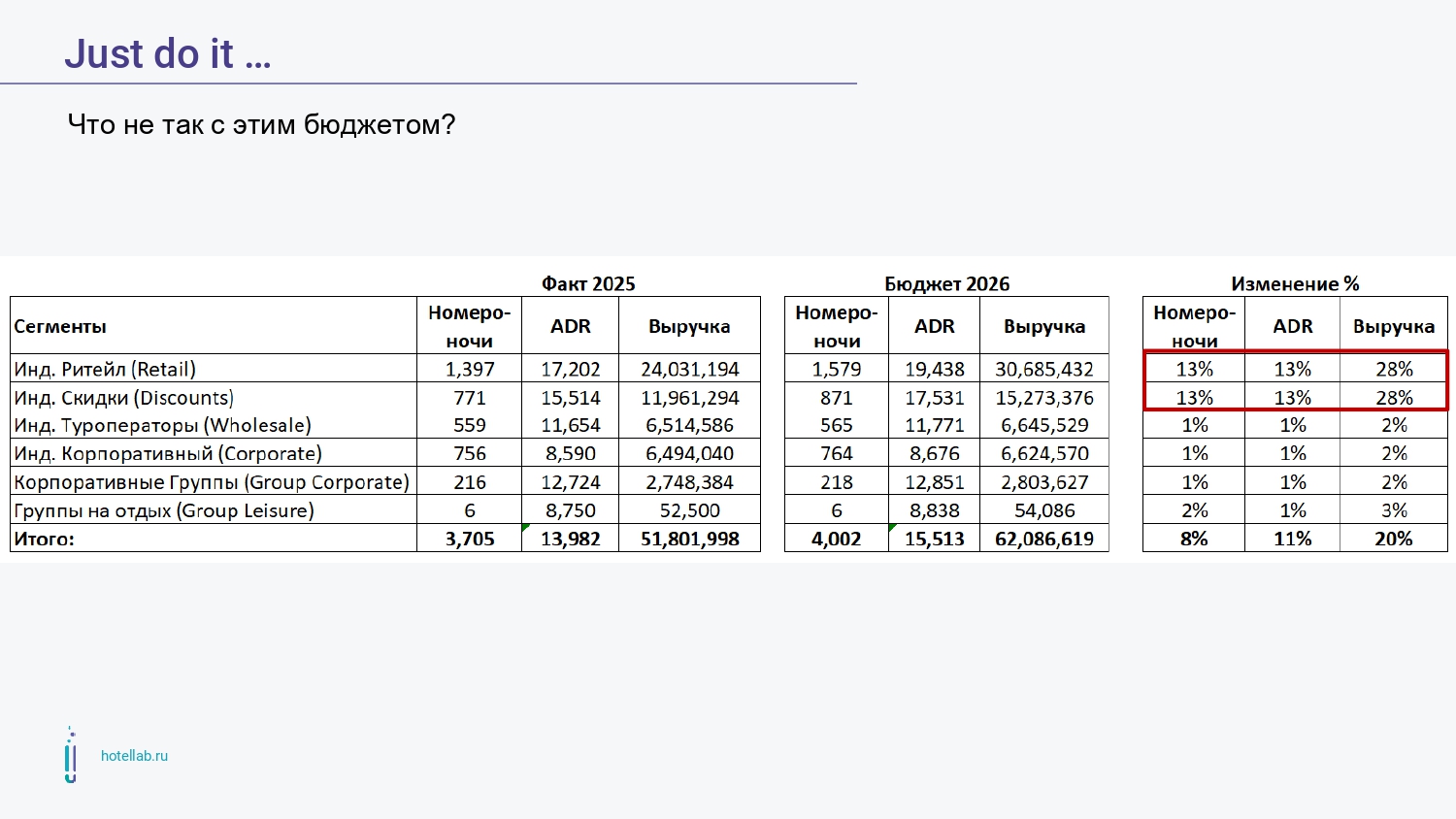

Здесь рост закладывается только в двух сегментах, а в остальных сегментах как будто не планируется. Между тем, за остальные сегменты отвечает как раз отдел продаж, в то время как за первые – revenue-менеджер. Отмечу сразу, что я видел бюджеты, в которых рост был предусмотрен для противоположных сегментов, за которые отвечает отдел продаж, в то время как revenue-менеджер, как следовало из бюджета, весь год должен был отдыхать.

Обе концепции говорят нам о том, что бюджет не продуман и не основан на детальной аналитике рынка, конкурентов и возможностей отеля.

А какой бюджет на следующий год составлен в вашем отеле?

Буду рад ответить на Ваши вопросы:

Алексей Ковригин, директор проекта:

erid: 2VtzqvoFH2o

Реклама:ООО "ХОТЭЛЛАБ"

ОГРН:1226600037619