Общепит – это не просто история “про бизнес”. Для многих владельцев ресторанов, небольших кафе и точек самообслуживания – это образ жизни, любимое дело, творчество. К сожалению, именно эта сфера остается одной из самых рискованных с точки зрения налогового контроля. Причина – незнание законодательства и устойчивый миф о том, что “ресторанный бизнес низкомаржинален, легально работать невозможно, значит, придется закрыться”.

Как эффективно работать общепиту в 2026 году и использовать законные способы для снижения налогов? – Комментирует Лианна Азарян, собственник компании FinPro Consulting, эксперт в области налоговых рисков с 14-летним стажем.

– Я работаю с ресторанами и кафе уже много лет и с полной уверенностью заявляю: самый конкурентный общепит сегодня — это полностью легальный бизнес, отказавшийся от дробления и использующий законные налоговые льготы. Сегодня ФНС научилась распознавать искусственные схемы за считанные месяцы, а судебная практика знает примеры доначислений на миллиард рублей и уголовных сроков. Но есть и хорошая новость: государство само предлагает инструменты для законной оптимизации.

Разберем все по порядку: какие схемы дробления существуют, как их выявляют налоговики, чем это грозит (на реальных кейсах) и, главное, как легально снизить налоговую нагрузку и даже получить амнистию.

Анатомия дробления: 6 схем, которые работали, но стали известны налоговикам

Под «дроблением» налоговые органы понимают искусственное разделение одного бизнеса на несколько юридических лиц или ИП. Цель – сохранить право на специальные налоговые режимы (УСН, патент) и не «слететь» на общую систему с НДС. Вот самые распространенные схемы, с которыми я сталкиваюсь на практике.

Схема №1. Бар на ООО, кухня на ИП

Классика жанра. ООО получает алкогольную лицензию и работает на упрощенке. Кухня оформлена на ИП (патент или УСН). Посетитель в ресторане получает два чека от разных юридических лиц.

Первое, что делает инспектор, который приходит “покушать”, — смотрит на кассу. Увидел два чека — получил основание для проверки.

Схема №2. Деление по залам или этажам

Один этаж – одно юрлицо, другой этаж – другое. Или разные залы с разными вывесками. Формально – разные арендаторы. Фактически – одна кухня, один склад, один управляющий и общий персонал. Гость вообще не видит разницы: для него это один ресторан.

Схема №3. Аффилированные лица и «бывшие сотрудники»

На патент или УСН переводят ИП, открытые на родственников, друзей, бывших бухгалтеров или номинальных директоров. Внутри группы выручка распределяется так, чтобы никто не превысил лимиты по спецрежимам. При этом реальное управление – единое.

Схема №4. Дробление внутри одного помещения

На одной площади (иногда с визуальным зонированием, иногда без) работают несколько юрлиц. Один кассир пробивает чеки со всех касс. Один повар готовит блюда для всех «ресторанов». Один администратор встречает гостей.

Схема №5. Искусственная франшиза

Предприниматель покупает реальную франшизу (например, известной международной сети) и на ее основе открывает десятки точек. А затем каждую точку регистрирует как отдельное юрлицо под видом «суб-франчайзи». При этом управление, закупки, логистика, бухгалтерия – централизованы. В судебной практике уже появился термин «искусственно созданная франшиза». ФНС уже достаточно легко научилась отличать настоящую франшизу от подставной.

Схема №6. Выделение доставки и сопутствующих услуг

Доставка готовых блюд, кейтеринг, обслуживание банкетов регистрируются на отдельное ИП. Якобы это самостоятельный бизнес. Но у него нет своей кухни, своих поваров, своих складских помещений – все это он арендует у того же ресторана. Это тоже признак дробления.

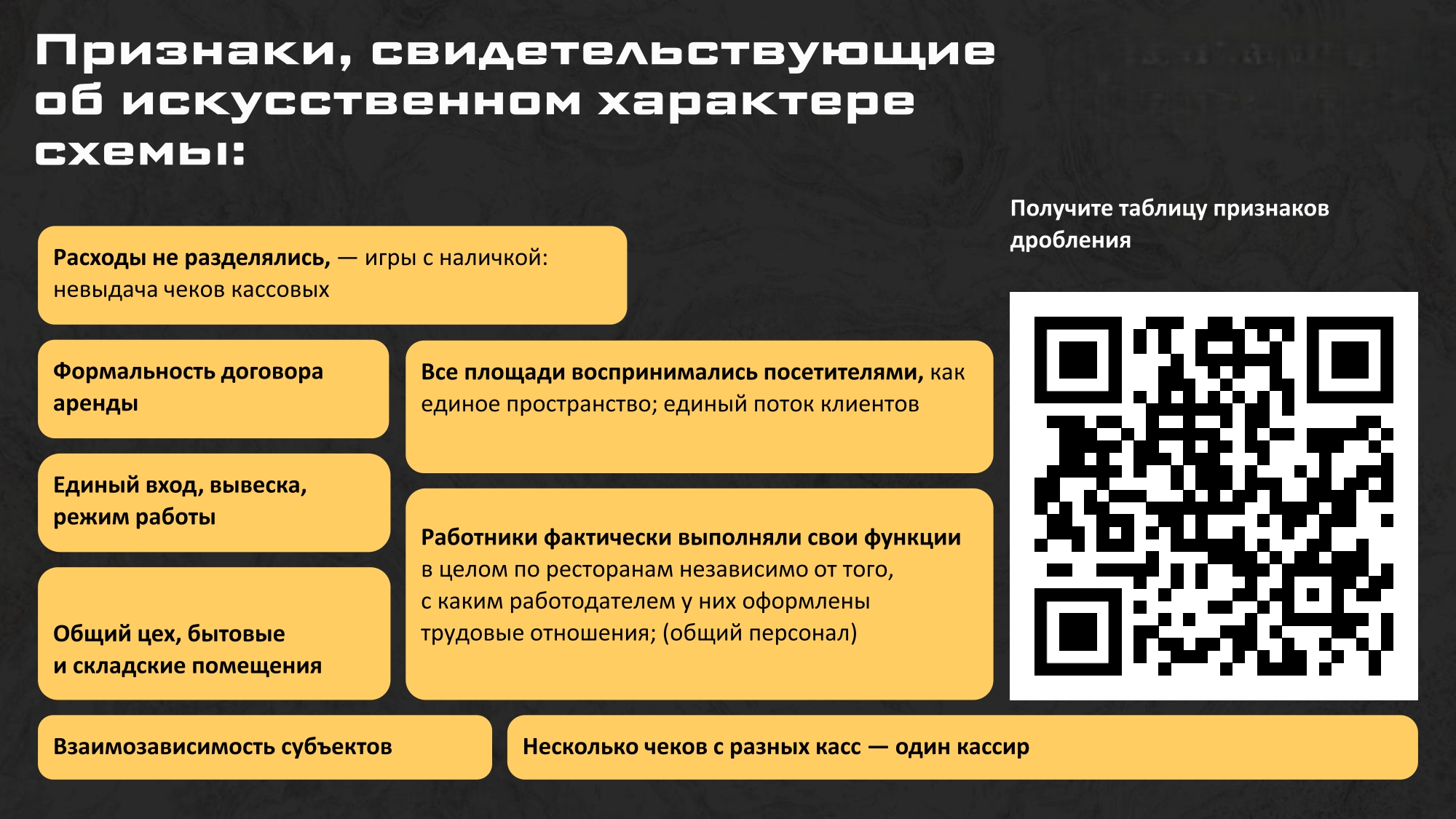

7 главных признаков дробления: что увидит инспектор

ФНС использует систему из более чем 50 критериев. Но есть «красные флаги», которые бросаются в глаза в первую очередь. Я составила список из 7 самых частых и опасных — именно по ним доначисляют налоги в 90% дел.

- Единый IP-адрес и устройства: Отчетность и подписание платежей по всем юрлицам группы ведутся с одного ноутбука или одного телефона. Налоговая видит эти технические данные, и для налоговиков это прямое указание на отсутствие реальной автономии компаний.

- Общие расходы без разделения: Рекламу, аренду, услуги клининга оплачивает одна компания за всех. Или расходы распределяются так, как удобно собственнику («единый кошелек»). Для ФНС это признак, что бизнес управляется как единый организм.

- Невыдача чеков и сокрытие выручки: Гостю предлагают перевести деньги на карту физлица или просто не выдают чек. Часто это практикуют «для своих». Это уже не дробление, а прямое уклонение от уплаты налогов и основание для привлечения к уголовной ответственности.

- Формальная аренда: Договоры аренды есть, но по факту все юрлица сидят в одном помещении, пользуются общими коридорами, туалетами, складом и т.д. Для налоговиков отсутствие реальной изоляции говорит о мнимости разделения.

- Единый вход, вывеска, персонал: На фасаде одно название, вход один, график работы общий. А внутри – три юрлица. Официанты и повара переходят из одного «заведения» в другое. При этом гость воспринимает это как единое заведение. Суды, кстати, также поддерживают эту позицию.

- Один кассир на несколько ККТ: Один человек пробивает чеки с двух, трех разных кассовых аппаратов (бар, кухня, доставка). Официант приносит два чека за один заказ. Для налоговиков это прямое доказательство искусственного разделения технологического процесса.

- Взаимозависимость участников: Учредители – муж, жена, дети, бывший партнер и т.д. Или используется одна управляющая компания. Налоговый кодекс прямо предусматривает контроль за операциями между взаимозависимыми лицами.

Я перечислила только отдельные признаки дробления, на которые обращают внимание налоговики. На самом деле этих признаков более 90, и все они известны фискальным органам.

Именно поэтому мы всегда предлагаем только полный уход от дробления, полную легализацию – но так, чтобы собственник остался на своей рентабельности, не теряя прибыль.

Три громких судебных дела

Теория — это хорошо, но лучше всего учатся на чужих ошибках. Вот три реальных кейса из судебной практики, которые должны быть настольными книгами для каждого владельца ресторана.

Дело №1. «Корчма Тарас Бульба»: миллиард и реальный срок

Одно из самых тяжких налоговых преступлений в российском общепите. Сеть ресторанов (только в России — 16 точек, остальные точки в Киеве и в США) разработала такую схему: на каждый ресторан открывали новое юридическое лицо, работающее на УСН. 20 точек = 20 юрлиц.

Началось все с небольшой проверки, по итогам которой собственнику предъявили обвинение в сокрытии выручки в размере 15 млн рублей. Повод: машина, которую собственник продал, не была отражена в декларации, собственника попросили пересдать НДФЛ, он не согласился, что привело к налоговым спорам.

Далее начались оперативно-розыскные мероприятия, в ходе которых и была раскрыта схема по уходу от налогов. Выяснилось, что:

- Вся отчетность собиралась в едином центре под инициалами собственника.

- Рестораны имели внутреннюю нумерацию («Корчма-1», «Корчма-2» и т.д.).

- Велась «двойная бухгалтерия» для сокрытия реальной выручки.

- Переписка сотрудников пестрела указаниями из головного офиса.

Итог для собственника:

- Доначислено налогов более 1 миллиарда рублей.

- 2 года реального лишения свободы (при максимальном сроке по этой статье — 6 лет).

Дело №2. Краснодарские «Крылышки KFC»: франшиза не спасла

Предприниматель приобрел настоящую франшизу у международной сети KFC и открыл 20 точек. Под предлогом этой франшизы собственник создал «внутреннюю» структуру: каждую точку оформил на отдельное юрлицо.

Проверка показала, что, несмотря на разные юрлица, в едином головном офисе хранились все личные дела сотрудников, вся первичная документация и вся бухгалтерия. Кадровые решения, закупки, ценообразование также были централизованными.

Суд признал схему дроблением. Собственник подала иск о незаконном изъятии личных дел, но проиграла. Дело передано в ФНС, итог – крупные доначисления.

Дело №3. «Андерсон»: потеря бизнеса и статус иноагента

Сеть семейных кафе «Андерсон» — еще один показательный случай. Последствия налоговых претензий оказались настолько тяжелыми, что владелец был вынужден продать бизнес «Вкусвиллу», эмигрировать из России и в итоге получил статус иноагента. История наглядно демонстрирует, что налоговые риски в общепите — это не только деньги, но и потеря контроля над делом всей жизни.

Налоговая амнистия 2025-2026: как воспользоваться грамотно

Многие пропустили важную новость: с 2025 года в России действует налоговая амнистия для тех, кто добровольно отказывается от дробления. Это официальная позиция ФНС, закрепленная в соответствующих методических рекомендациях.

Основание: поручение Президента РФ и Федеральный закон от 12 июля 2024 года №176-ФЗ.

Чтобы применить амнистию, не нужно подавать никаких заявлений. С 1 января 2025 года действует беззаявительный порядок.

Условия амнистии просты:

- Вы добровольно отказываетесь от схем дробления.

- Перестраиваете бизнес в единую структуру.

- Начинаете платить налоги без искусственного разделения.

Что дает амнистия? Прощение налогов, пеней и штрафов за прошлые периоды (2022–2024 годы) по тем схемам дробления, которые вы прекратили.

Важнейшие сроки:

- 2025 и 2026 годы объявлены Годами амнистии.

- Если вы откажетесь от дробления с 1 января 2025 года, амнистируются 2022–2024 годы.

- Если откажетесь от дробления позже (например, в 2026 году), амнистируется только двухлетний период.

- С 2027 года амнистия заканчивается. Никаких прощений не будет. Все, что найдут за прошлые периоды, доначислят в полном объеме.

Мой совет: не ждите. Даже если вы начнете переход не в январе 2025, а в 2026 году — это лучше, чем ждать 2027 года.

Законная оптимизация: льготы, о которых вы не знали

А теперь – к самому интересному. Как работать в белую, без дробления, и не терять, а даже увеличить прибыль за счет законных налоговых льгот? Многие собственники и даже главные бухгалтеры этого не знают или не применяют.

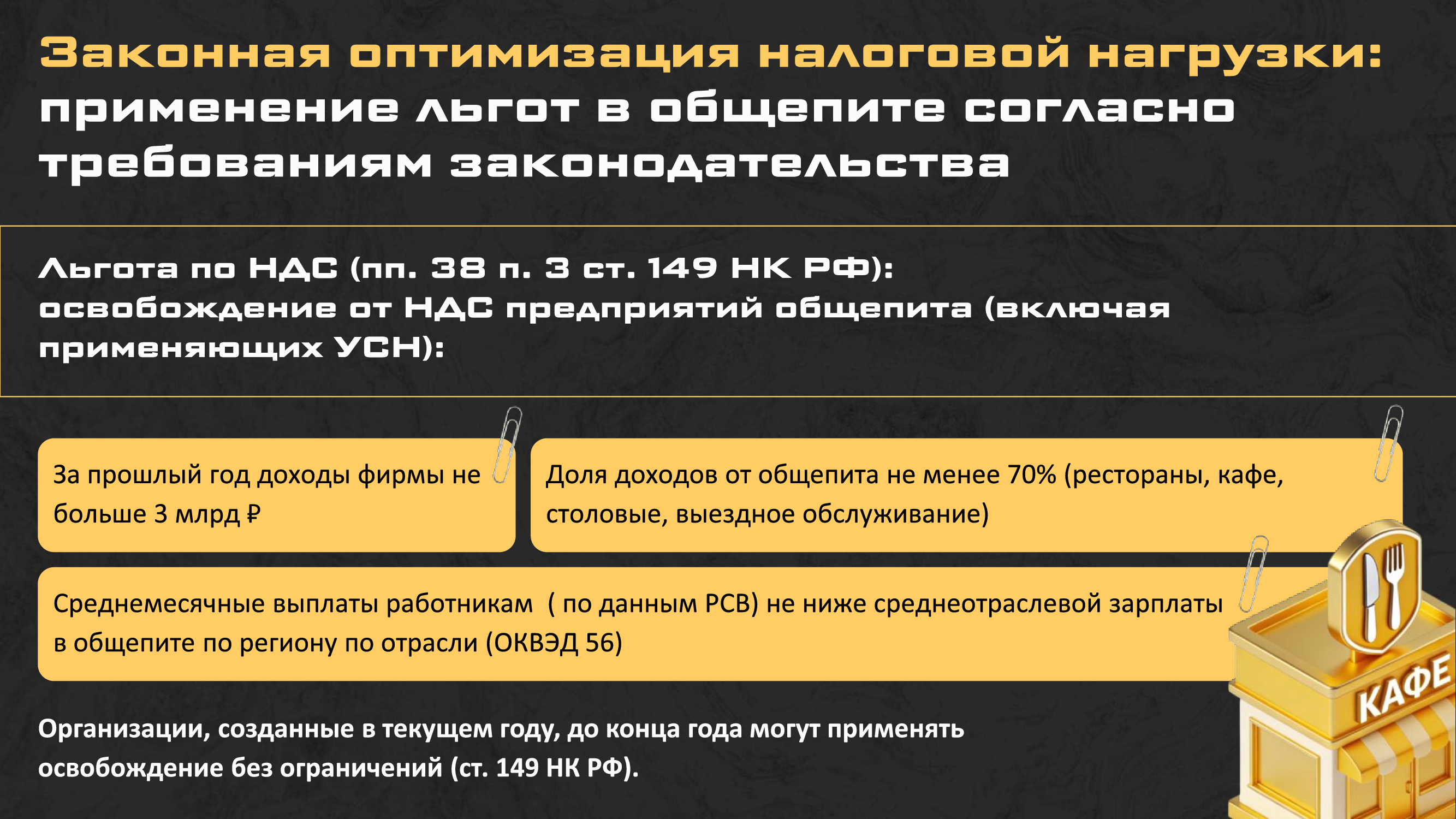

Льгота №1. Освобождение от НДС для общепита (ст. 149 НК РФ)

Факт: ресторан, кафе, столовая могут законно не платить НДС (ни 5%, ни 7%, ни 22%) при соблюдении трех условий:

- Доход от услуг общепита (ОКВЭД 56) – не менее 70% от всей выручки. Если вы параллельно продаете полуфабрикаты навынос или сдаете помещение в субаренду, это не считается общепитом. Важно: с 2025 года порог дохода повышен до 3 млрд рублей в год (было 2 млрд).

- Среднемесячные выплаты сотрудникам — не ниже среднеотраслевых по региону. Данные берете из официальных источников: Росстат, Федстат. По региону и по коду ОКВЭД 56 средняя зарплата в общепите – от 40 до 80 тысяч рублей (в Москве выше). Считается просто: берете годовой ФОТ по РСВ, делите на среднюю численность, получаете среднемесячную.

- В предыдущем налоговом периоде вы уже соответствовали этим критериям. Например, чтобы применять льготу в 2026 году, нужно было выполнить условия в 2025 году. Если вы «опоздали», грамотный эксперт поможет пересдать отчетность, но лучше не затягивать.

При соблюдении трех условий вы полностью освобождаетесь от НДС. Экономия — миллионы рублей в год для среднего ресторана. И это абсолютно законно.

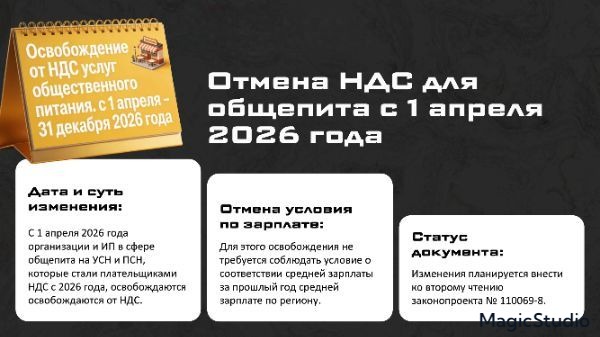

Важное уточнение от 2026 года: с 1 апреля по 31 декабря 2026 года для субъектов МСП может быть введена льгота без требования пересдавать страховые взносы и НДФЛ за прошлый период. Законопроект внесен, следим за развитием.

Официальный источник данных по зарплате: fedstat.ru, rosstat.gov.ru

Правильный код для сравнения зарплаты: ОКВЭД 56 (“Деятельность по предоставлению продуктов питания и напитков”)

Льгота №2. Пониженные страховые взносы (15% вместо 30%)

Для субъектов малого и среднего предпринимательства (МСП) в общепите действует льготный тариф страховых взносов: 15% с выплат сотрудникам, превышающих МРОТ. Напомню, что стандартная ставка – 30%.

Условия для льготы (п.13.1 ст 427 НК РФ)

- Основной ОКВЭД – 56 (“Деятельность по предоставлению продуктов питания и напитков”)

- Доля доходов: не менее 70% от общепита

- Среднесписочная численность: не менее 70% от общепита

- Зарплаты: средняя зарплата должн абыть не ниже срежней зарплаты по отрасли в регионе.

Пример: сотрудник получает 50 000 руб. в месяц. МРОТ (допустим, 20 000 рублей), соответственно 30 000 облагается по стандартной ставке 30%, а вот оставшиеся 20 000 – по ставке 15%. Экономия очевидна.

Что в итоге по налогам для легальной работы ресторана?

- НДС — 0% (по льготе);

- Страховые взносы — 15% с суммы сверх 1,5 МРОТ;

- Налог на прибыль или УСН — зависит от выбранной системы.

Теперь сравним:

- Дробление: постоянный риск выездной проверки, доначислений за 3 года, пеней, штрафов (40% от неуплаченной суммы), а в худшем случае – уголовной дело.

- Легальный бизнес с льготами: предсказуемая нагрузка, спокойный сон и статус надежного контрагента.

Что делать прямо сейчас? Пошаговый план

Если вы узнали свой бизнес в одном из описаний выше — не паникуйте. У вас есть время на безопасную «пересборку». Вот алгоритм, который я рекомендую своим клиентам.

Шаг 1. Диагностика

Проведите внутренний аудит по признакам дробления. Выпишите все юрлица, ИП, их связи, общие расходы, персонал, технические устройства. Если 3-4 признака совпадают — вы в зоне риска.

Шаг 2. Выбор единой структуры

Решите, какое юрлицо станет центральным. Как правило, это ООО с алкогольной лицензией. Закройте или реорганизуйте «лишние» ИП и ООО.

Шаг 3. Переоформление персонала и активов

Все сотрудники должны быть официально трудоустроены в одной компании. Аренда, оборудование, товарные знаки — тоже оформлены на нее.

Шаг 4. Проверка зарплат на соответствие среднеотраслевым

Поднимите данные Росстата по вашему региону. Если ваша средняя зарплата ниже — поднимите официально. Это не только условие для льготы по НДС, но и снижение риска по страховым взносам.

Шаг 5. Подача заявления на льготу по НДС

Если соответствуете критериям — подайте уведомление в ИФНС. Форма и порядок — в методичке ФНС.

Шаг 6. Если есть дробление — заявите об отказе

Чтобы попасть под амнистию, нужно не просто прекратить дробление, но и правильно оформить отказ. Порядок есть в той же методичке ФНС. Я рекомендую делать это при сопровождении налогового эксперта — ошибки в процедуре лишат вас амнистии.

Вместо заключения

Общепит может и должен быть белым. Да, на старте это требует усилий – перестроить учет, переоформить документы, объяснить партнерам новую модель. Но альтернатива – жить с риском выездной проверки, которая может начаться с любого обеда тайного покупателя.

С 2025 года у рестораторов появился уникальный шанс: выйти из тени без потерь за прошлые годы (амнистия) и существенно снизить текущие налоги (льготы по НДС и взносам). В 2027 году этого шанса уже не будет.

Больше полезных материалов в бесплатном доступе – в блоге выставки Ресто Экспо